皆様こんにちは!Minconパートナーズ代表取締役の足立です。「これを読めばM&Aは怖くない!!」連載5回目になりました。

前回は「M&A戦略・プランニング②」と題しまして、買い手目線でのポイントについて、特に「自社分析/戦略策定」、「買収対象の選定・絞り込み」そして「買収対象へのアプローチ方法」についてお話いたしました。

さて、今回及び次回の2回で、M&Aプロセスの一つの山場である、基本合意に向けたポイントをお話いたします。基本合意は、全体としては法的拘束力がないケースが多いですが、売り手・買い手の目線合わせのために、非常に重要な書面になります。どのような項目が基本合意書に記載されるのかについて、順に触れていきたいと思います。

本連載では、経営者の皆様が今まで積み上げてこられた経験・技術、ノウハウ・人的ネットワーク等の無形資産を次の世代に継承し日本を盛り上げるべく、M&Aをもっとより身近に感じていただきたく、執筆いたしました。もし、まだ読まれていない方はぜひ過去分をご覧いただければと思います!

M&Aに対する意識が少しでも変わるよう、経営者のひとつのオプションとして、常に選択できるよう、まずは必要最低限の情報をご提示できればと思います。 全10回を予定しておりますので、ひとつでも多くご覧いただき、M&Aに対する意識が少しでもポジティブになればと思います!

ターゲットとのコンタクト~基本合意~

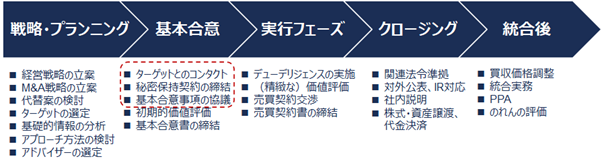

特に、買い手における、M&Aの一般的なプロセスは以下のとおりです。(この図は何度も出てきていますね。)

さて、今回は、下図の赤点線で囲んだ箇所について、順に触れていきたいと思います。

ターゲットとのコンタクト

前回触れましたアプローチルートで、ターゲット企業へ直接コンタクトをとる場合、買い手は案件に対する本気度を伝える必要があります。

秘密保持契約(以下、NDA)は締結されますが、売り手は譲渡に向けて必ず自社の秘密情報を開示しなければならず、買い手によってはその秘密情報の入手が目的となっているケースもあります。この大前提があるため、売り手は買い手に対して懐疑心を抱きながら、プロセスが始まります。

この懐疑心を少しでも払拭するべく、買い手はできる限り早いタイミングでトップ面談の申し入れを行い、実際の面談の場で、譲受後の経営方針や従業員を初めとするステークホルダーにとってのメリット、シナジー効果等をわかりやすく売り手に伝えることが非常に重要です。

ちなみに、これらの提案内容が記載された書面を買収提案書と呼び、国内では以下の事例が開示されていますので、御関心があられましたらご覧ください。

- 王子製紙による北越製紙への経営統合提案(2006年7月)

- AOKIホールディングによるフタタへの経営統合提案(2006年8月)

- 日本電産による東洋電機製造への買収提案(2008年9月)

- 沢井製薬によるキョーリン制約ホールディングスへの経営統合提案(2010年12月)

秘密保持契約書の締結

買い手のアプローチ後、売り手が一定の反応を示した場合、NDAを締結します。

締結方法には、主に買い手から売り手へ差し入れるケース(差入式)と当事者で記名押印を交わす(双方式)とありますが、いずれも法的効果に差異はありません。 次に、NDAにおける主な記載事項について触れていきたいと思います。

- 秘密情報の定義

基本的には全ての情報が秘密情報にあたると認識しておいて問題ないと思います。ただし、売り手からの開示時点で、既に公知となっていたもの等、一定の要件に該当するものを除くケースが大半です。

- 開示対象

基本的には、相手方の同意なしには第三者への開示は認められません。

ただし、当事者の役員及び従業員、案件の検討のために起用する公認会計士・弁護士・税理士等の専門家を除きます。

- 有効期間

1~3年程度が一般的です。期限を設けないことを要求されるケースもありますが、期限がないと逆に実効性が低くなる恐れがあるため、通常は期限を設けます。

- 損害賠償責任

NDAの締結自体には、金銭的な支払義務の発生はありません。そのため、特に買い手は軽い気持ちで締結する可能性があります。そのため、万が一、契約違反が起こった場合には、損害賠償責任が発生することを明示しておくことで一定の抑止効果が期待されます。

基本合意事項の協議

NDAの締結・当事者のトップ面談を経て、次のステップとして基本合意書の締結に移るケースが多いのですが、「そもそも、基本合意書とは何か」、「なぜ、基本合意書を締結するのか」そして「基本合意書で何を合意するのか」に触れながら、どのような準備を進めていくべきかについてお話したいと思います。

- 基本合意書とは

最終契約に至る前に基本的な事項について、当事者が合意できたことを書面で確認するもので、LOI(Letter of intent)もしくはMOU(Memorandum of understanding)と呼ばれます。

基本合意書は一般的に法的拘束力を持たないというイメージを持ちがちですが、内容によっては法的拘束力を持たせるケースも多く、基本合意はM&Aにおける重要な節目になり、基本合意を締結できれば、交渉成立の確度は相当程度高まったと考えられます。

そのため、基本合意書の締結時に、一定金額(たとえば、成約時における想定成功報酬の10%~20%)をM&A仲介業者へ支払う契約としているケースもあります。

- 基本合意書の目的

取引条件面での法的拘束力がないにもかかわらず、基本合意書が締結される理由には、特に買い手にとって、以下のメリットがあるためです。

- 重要な論点の合意形成と心理的拘束

- 取引価格やスキームに関して合意形成ができることに加え、当事者双方の取引成約に向けた心理的拘束力が期待できる

- 買収価格の上限設定

- 基本合意後にデューデリジェンス(DD)を行い、DDの発見事項によっては、価格の引き下げの可能性があるという条件付きで、具体的な価格(レンジの場合もあり)が記載される

- スケジュールの明確化

- 最終契約日の目途、基本合意の有効期間が記載されるケースが多い。特に、相手の意思決定が遅い場合、メリットが大きい。

- 独占交渉権の獲得

- 字のとおりですが、売り手が他の第三者と交渉することを防ぐことができる点がメリット

- 基本合意書の記載内容

一般的に、以下の内容が主な記載項目となっています。詳細については、次回の連載にご説明していきたいと思います。

- 買収スキーム及び買収価格

- 役員・従業員の引継と雇用条件

- クロージングの前提条件

- 最終契約日、クロージング日の目途

- DDの実施

- 独占交渉権と違約金

- 秘密保持義務

- 善管注意義務

- 基本合意の有効期限

- 法的拘束力の有無の明確化

最後に

今回は、ターゲットとのコンタクト(トップ面談)から基本合意書までのプロセスについてご説明いたしました。買い手はいかに本気度を売り手に伝えるのか、価格等の条件面での提案や、今後の運営方針・シナジーの実現等の説明、迅速な対応など、様々な点で売り手に敬意を払いながら、真摯に対応していくことが重要だと思います。

さて、次回は、②基本合意書における記載事項に対して、どのように準備をすすめていくかにスポットをあてて、お話させていただければと思います。 次回もぜひお楽しみに!!

担当:足立 和也