DX投資促進税制とは

ウィズ・ポストコロナ時代を見据え、デジタル技術を活用した企業変革を実現するためにDX(デジタルトランスフォーメーション)の実現に必要なクラウド技術を活用したデジタル関連投資に対し、税額控除(5%/3%)又は特別償却30%の優遇税制が受けられます。

(2年間の時限措置)

数年前からクラウドやデジタル技術の活用が話題となっていましたが、新型コロナ感染症の影響によりその必要性はますます感じられているのではないでしょうか?

今回は、令和3年度の税制改正により決定された「DX投資促進税制」についてご紹介します。

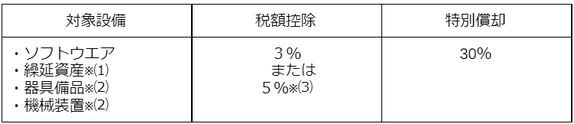

青色申告申告書を提出する法人で、産業競争力強化法上の事業適応計画の認定を受けたものが、同法の改正法の施行日から令和5年3月31日までの間に、その計画に従って実施される産業競争力強化法の事業適応の用に供するためにソフトウエアの新設もしくは増設等をし、またはその事業適応を実施するために必要なソフトウエアの利用に係る費用(繰延資産となるものに限る)の支出をしたときは、取得価額の30%の特別償却または取得価額の3%(グループ外の事業者とデータ連携をする場合は、5%)の税額控除が受けられます。

適用の条件

デジタル(D)要件

- 他の法人等が有するデータ又は事業者がセンサー等を利用して新たに取得するデータと既存内部データとを合わせて連携すること

- クラウド技術を活用すること

- 情報処理機構が審査する「DX認定」の取得

企業変革(X)要件

- 全社の意思決定に基づくものであること

取締役会等の決議文書添付等 - 一定以上の生産性向上などが見込まれること等

◆商品の製造原価が8.8%以上削減されること等

◆生産性向上や売上高の上昇の目標を定めること

・計画期間内で、ROAが2014年~2018年平均を基準値として1.5%ポイント向上

・計画期間内で、売上高伸び率≧過去5年度の業種売上高伸び率+5%ポイント

◆投資総額が売上高比0.1%以上であること

税制措置の内容

(1)クラウドシステムへの以降に係る初期費用

(2)ソフトウエア・繰延資産と連携して使用するものに限る

(3)グループ外の他法人ともデータ連携・共有する場合

その他の条件

- 投資下限額:売上高0.1%以上

- 投資上限額:300億円

- 税額控除上限:「カーボンニュートラル投資促進税制」と合わせて当期法人税額の20%まで

最後に

簡単にですが、現在公表されている「DX投資促進税制」の内容、適用条件について紹介いたしました。

今から情報技術への投資を考えられている方は、優遇税制が利用できるようにご準備されてはいかがでしょうか?

適用については「事業適応計画」(仮称)の作成、認定が必要となっております。

産業競争力強化法の改正法が施行され、「事業適応計画」(仮称)の詳細が明らかにされましたら改めてご報告いたします。

担当:鈴木 晴子