コロナ禍の中で、2020年4月〜5月に発令された緊急事態宣言の前後において、テレワーク体制の整備に着手された会社様も多くいらっしゃったかと思いますが、その後においてもテレワーク体制を継続されている会社様も多くいらっしゃると思います。特に、経理財務部門といったバックオフィス部門のようなデスクワークがメインとなる部門の方々にとっては、テレワーク環境を整えることが重要になってきます。

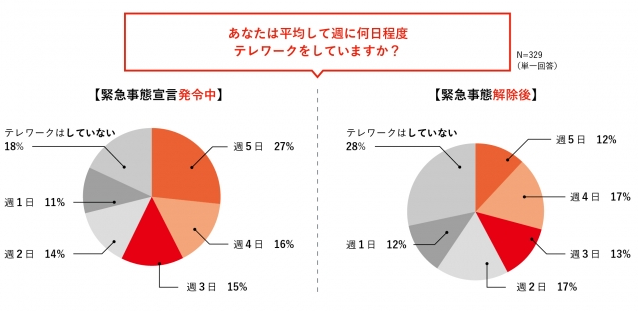

一般社団法人日本CFO協会が実施した調査(日本企業のCFO・経理財務部門の幹部の方々が調査対象)によれば、緊急事態宣言が解除された後においても、平均週3日以上でテレワークを実施しているという回答が全体の42%を占める結果となっています。テレワーク自体を継続している割合も全体の72%と高い水準になっています。

Source:一般社団法人日本CFO協会「ポスト・コロナの経理部門の変革に向けた現状と課題」

このようなテレワーク体制を継続して実施していく中で、会計システム導入/変更をはじめとする、経理財務部門のインフラの整備を推進し、より強固なテレワーク体制にしたいというお声を頂戴することもあります。

そこで本記事では会計システムの導入/変更にあたって、その進め方やポイントを簡単に解説します。

会計システム導入・変更の全体像

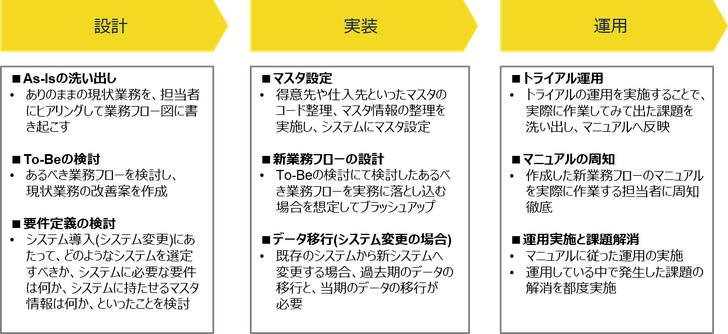

会計システムを導入・変更するにあたって、まず、経理財務部門の業務フローの全体像を「設計」するところからスタートします。

「設計」のポイントは、現状(As-Is)を踏まえて、その現状からどのような状態になりたいかという「ありたい姿(To-Be)」の全体像を描くことです。そのうえで、そのありたい姿になるためには、システムにどのような機能を持たせる必要があるか、という要件定義を検討します。

次に、要件定義に従って、システムにマスタを設定したり、システム内のフローを組んだり、といった「実装」のフェーズに入ります。この段階では、実際の会計システムを触って、設定作業を実施してきます。

最後に、各種設定が完了したシステムを、実務で動かしていく「運用」のフェーズに入ります。いきなり運用を開始すると現場が混乱するため、トライアルで運用したり、元々使用していたシステムと並行して新しいシステムを運用していくことが多いかと思います。

設計の進め方

As-Isの洗い出し

ありのままの現状業務を、実際に業務を実施している担当者からヒアリングし、業務フロー図に書き起こします。何人かで業務を分担していることがほとんどかと思いますので、関係する担当者全員がミーティングの場に集まって進めることがポイントになります。As-Isの洗い出しの方法で留意する必要があるのは、細部の業務や一部の例外的事項にフォーカスしすぎず、おおまかな全体業務フローを把握することです。

おおまかな全体業務フローを把握した後で、細部の業務や例外的事項を把握する、という順番を全員が認識共有してヒアリングを進めることが、As-Isの洗い出しが上手く進むか否かを決める最大のポイントと言えます。

To-Beの検討

As-Isの洗い出しが終わったら、次に、会計システムを中心とする業務フローのあるべき全体像(To-Be)を検討します。As-IsとTo-Beの差異が、現状業務の改善ポイントとなります。あるべき業務フローを考えるにあたっては、As-Isの洗い出しの時と同様、おおまかな全体像を協議することから始めることがポイントになります。そのうえで、細かな要望を担当者ごとに列挙していき、細部のTo-Beを協議します。

要件定義の検討

上記のAs-IsとTo-Beの差異を踏まえて、システム導入(システム変更)にあたって、「どのようなシステムを選定すべきか」、「システムに必要な要件は何か」、「システムに持たせるマスタ情報は何か」、といったことを検討します。ここで留意すべきなのは、パッケージの会計システムで実現できることに限界があるということです。会計システムを導入する場合、ほとんど会社様がパッケージの会計システムを検討されると思います。

そのため、必要なシステム要件としての要件定義を検討するにあたっては、To-Beの項目を、「①現状業務を改善することでTo-Beを達成できそうなこと」、「②システムの機能を使ってTo-Beを達成できそうなこと」、の2つに分けたうえで、「②システムの機能を使ってTo-Beを達成できそうなこと」だけをシステム要件定義に盛り込む、という発想が重要です。こうして集めたシステム要件定義をもって、各システムのベンダーからのプレゼンを聞けば、どのシステムを選定すべきかを明確に判断することができます。

実装の進め方

マスタ設定

得意先や仕入先といったマスタのコード整理、既存のシステムからの移行の場合には、既存のシステムのマスタ情報の整理(重複しているマスタや使用していないマスタを削除する等)を実施し、新しいシステムにマスタ設定します。マスタの設定は、会計システムを使って経営分析を実施したい場合には、分析したい粒度に合わせて設定しておく必要があります。

業務フローの設計

To-Beの検討にて、あるべき姿を検討した結果を踏まえて、具体的な新業務フローを手順書・マニュアルに落とし込んでいきます。ここで具体的に業務フローを考えることで、設計時に描いていたTo-Beの全体像も変わってくることもあります。そのため、To-Beの全体業務フローを常に横目に見ながら、個別の新業務フローの手順書・マニュアルを作成し、全体の整合性を意識しながら作成することがポイントになります。

データ移行(システム変更の場合)

既存のシステムから新システムへの変更する場合、過去期のデータの移行と、当期のデータの移行が必要となります。過去期のデータ移行は、過去との比較を新会計システムの中で実施したい場合には移行が必要になりますが、ベンダーに移行を依頼する場合には移行する量によって追加料金がかかる場合もありますので、費用対効果の検討が必要です。

運用の進め方

トライアル運用

本番稼働前に1か月~2か月程度の期間、トライアル運用を実施します。このトライアル運用を実施することで、実際に作業してみて出た課題を洗い出し、業務マニュアルに反映することができます。また、既存のシステムからの移行の場合には、既存のシステムを並行して稼働させながら、新システムのトライアル運用を実施し、既存のシステムと新システムとで結果が一致することを確認していく方法が有用です。

マニュアル周知

作成した新業務フローのマニュアルを、実際に作業する担当者に周知します。トライアル運用期間は、まずドラフト版のマニュアルを限定した担当者に周知し、本番稼働前までにトライアル運用上の課題を踏まえてマニュアルをブラッシュアップします。完成したマニュアルは、担当者全員に対して説明会の場を設けて、説明を実施することが望ましいです。

運用実施と課題解消

トライアル運用の期間が終了した後は、本番稼働期間に入ります。本番稼働期間においても、運用している中での発生した課題の解消を都度実施する必要がありますが、上記のトライアル運用期間を設けていると、本番稼働は大きな混乱なく進めやすくなります。新システムの運用が回り始めることができれば、会計システム導入・変更のプロジェクトとしては成功と言えるかと思いますが、そのためにはそれまでの上記のステップを確実にこなしてきたかが重要になります。

最後に

簡単にですが、会計システム導入・変更の進め方を説明させていただきました。おおまかな流れをご理解いただき、会計システム導入・変更の何か参考になった部分が少しでもあれば幸いです。実際に各システムベンダーに話を聞いて、会計システム導入・変更を具体的に検討されている方もいらっしゃると思いますが、上記のようなステップを踏んでプロジェクトを進めることが理想です。是非、プロジェクト全体のステップの参考にしていただければと思います。

会計システム導入・変更で何かお困りのことがありましたら、お気軽にご連絡をいただければ幸いです。