皆様、こんにちは!Minconパートナーズの足立です。「これを読めばM&Aは怖くない!!」連載6回目になりました。連載も折り返しを過ぎましたが、少しでも皆様に必要最低限の知識が届けられていましたら大変うれしく思います。

さて、前回は、「基本合意①」と題しまして、ターゲットとのコンタクト(トップ面談)から基本合意書までのプロセスについてご説明いたしました。

今回は引き続き、M&Aプロセスの一つの山場である、基本合意書に関するお話ですが、特に、「基本合意書への記載事項に対して、どのように準備をすすめていくか」にスポットに向けたポイントをお話いたします。

本連載では、経営者の皆様が今まで積み上げてこられた経験・技術、ノウハウ・人的ネットワーク等の無形資産を、次の世代に継承し、日本を盛り上げるべく、M&Aをもっとより身近に感じていただきたく、執筆いたしました。もし、まだ読まれていない方はぜひ過去分をご覧いただければと思います!M&Aに対する意識が少しでも変わるよう、経営者のひとつのオプションとして、常に選択できるよう、まずは必要最低限の情報をご提示できればと思います。

全10回を予定しておりますので、ひとつでも多くご覧いただき、M&Aに対する意識が少しでもポジティブになればと思います!

はじめに

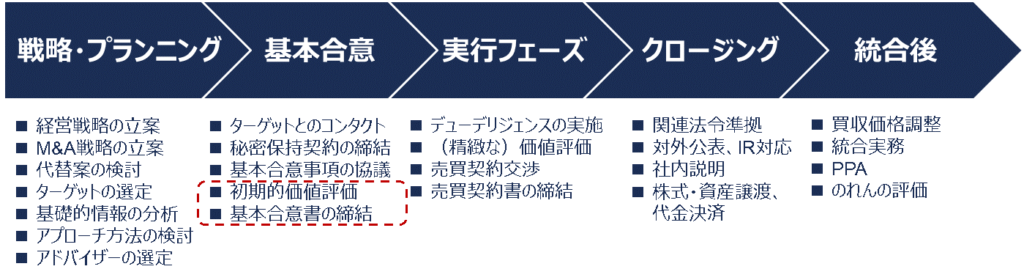

特に、買い手における、M&Aの一般的なプロセスは以下のとおりです。(この図は何度も出てきてますね。)さて、今回は、下図の赤点線で囲んだ箇所について、順に触れていきたいと思います。

基本合意書への記載事項及び検討事項

前回の連載で列挙しました各項目において、どのような内容が一般的に記載され、どのような検討事項があるのかについて、触れていきたいと思います!

基本的な条件

i. 取引のスキーム及び価格

取引のスキーム及び価格は、最も基礎的かつ重要な取引条件です。

特に売り手側において、「価格なんて二の次で結構ですので、従業員の雇用継続さえ確保していただけたら…」なんてお声もいただくケースがありますが、M&Aプロセスが進むにつれて、優先順位が変化し、「やっぱり、xxx円以下では譲渡できません」なんてことも日常茶飯事です。

そのため、基本合意の段階で、これらに係る条件の合意を行うことは、その後の交渉を円滑に進めるために非常に有益です。

また、価格については、①特定の価格を基本合意に記載するケースと、②一定の幅を持って記載するケースがあります。共通して言えるのは、これにより、「買い手側の上限金額が設定される」ことになります。ただし、②一定の幅を持って記載するケースにおいては、提示された下限額が買い手側の基本的な意向であることに、売り手側としては留意が必要です。また、買い手側も、とりあえず高めの価格設定をしておいて、何かあったらあとで改めて交渉を…といった安易な考えでは、価格面で条件がまとまらず、高値掴みもしくは交渉決裂となる可能性があります。

なお、企業価値評価(バリュエーション)やスキームについては、より専門的な分やになりますので、別回にて詳細をお話できればと思います!お楽しみに!

ii. キーパーソンの引継ぎ・雇用条件

キーパーソンの引継ぎは、重要な取引条件になることが大半です。

たとえば、買収対象企業が非上場のオーナー企業で、後継者不在が譲渡理由である場合、オーナー経営者にとって早期引退が重要な関心事である場合があります。その場合、オーナーの引退時期や役員退職慰労金等が重要な取引条件となります。

特に、中小企業でかつ地方に拠点がある場合、オーナー経営者の人脈等の属人的なリソースをベースにした営業活動・売上獲得がなされているケースが多く、オーナー経営者からの引継ぎに伴い、重要顧客の喪失が起きないように、慎重な引継プロセスを経るべく、引継ぎ期間として1~2年程度を確保してもらうよう交渉すること重要です。

iii. クロージングの条件

クロージングの前提条件として、解決済みでなければ、取引の成約ができないよう事項(たとえば、許認可の取得や重要な契約の更改、不採算部門の撤退等)を盛り込むことがあります。

iv. スケジュールの目途

最終契約日もしくはクロージング日の目安を明記することが重要となります。最終契約日の目途は、デューデリジェンス(以下、DD)に必要な日程等を考慮した上で決定されますが、概ね基本合意から3ヶ月前後となるケースが多いです。

クロージングは、スキームにもよりますが、中小企業における株式譲渡であれば、最終契約日と同日に設定するケースが多いです。一方、同業内でのM&A、もしくはクロスボーダー案件(海外との取引)となりますと、各国での許認可が降りるまでの期間が一定程度必要となるケースがあります。

当事者双方における義務

i. DDの実施

買い手が基本合意後にDDを実施すること及びDDに対して協力することを明示します。具体的なDDの日程や調査範囲を明示するケースもあります。

ii. 独占交渉権

基本合意の有効期間中、売り手が買い手以外の第三者と交渉を行うことを禁止することが一般的ですが、買い手も第三者との交渉が制限されるケースがあります。

特に、入札案件における買い手側としては、できるだけ早く基本合意を締結し、独占交渉権を確保することが重要となります。一方で、売り手は買い手以外の第三者からより魅力的な提案を受けた場合に、買い手は売り手の請求に応じて、売り手企業の取締役が善管注意義務違反にならないよう、条件の見直し等について誠実に協議する条項が盛り込まれるケースもあります。

iii. 秘密保持義務

M&Aプロセスの開始時点で締結されていることが多いですが、契約当事者の追加や秘密保持義務の対象範囲を追加するケース等もあり、基本合意時点で改めて秘密保持義務に係る条項を盛り込むケースが一般的です。

iv. 善管注意義務

これは、売り手の企業価値を毀損する行為を行ってはならない義務を負う条項です。これにより、売り手は基本合意後に事業運営及び資産管理に関して、以下のような項目が制限されます。もし、これらに該当する取引を行う際には、買い手の事前承認が必要となります。

- 重要な資産の譲渡、処分、賃貸借

- 増減資

- 多額の新規借入・新規投融資

- 従業員の賃金・給与水準の大幅な変更

- 重要な顧客との取引条件の変更

v. 有効期限

基本合意の有効期限は、特定の日もしくは最終契約締結日のいずれか早い方とすることが一般的で、機関としては3~6ヶ月程度が目安です。当然、買い手側は長め、売り手側は短めの期間設定が望ましい。ただし、あまり長期間に設定すると、交渉が間延びしてしまうリスクや、取締役の善管注意義務違反の観点から、有効期間の有効性に疑義が生じるリスクがある点に留意が必要です。

vi. 公表

秘密保持義務にかかる条項の内容にかかわらず、当事者の事前同意なしに、案件の合意内容を公表してはならないとする条項が盛り込まれるケースが一般的です。

vii. 法的拘束力の有無

基本合意書では取引条件に関する合意については法的拘束力を持たせません。しかし、DDの実施、独占交渉権、秘密保持義務、公表、善管注意義務、有効期間等については、法的拘束力を持たせるケースが一般的です。

最後に

前回及び今回の2回を通じて、そもそも、基本合意とはなにか、そして、当事者双方の目線合わせという至上命題をどのように達成するのか、そのためには基本合意書で何が記載されるのか、加えて、その記載内容に対して、どのような論点があり、どのように準備していくのかについて、お話させていただきました。

この基本合意が締結されれば、一安心…と言いたいところですが、油断は禁物です。ここからは、さらに時間との勝負になるうえ、第二の山であるデューデリジェンスが待ち構えています。

買い手側にとっては、詳細な秘密情報を入手し、売り手側におけるリスクの有無を深堀りできる最初で最後の機会であり、一方、売り手側にとって、買い手側の調査にどのように応えていくのか、最終契約締結に向けて何をすべきなのかにスポットをあてて、お話させていただければと思います。

次回もぜひお楽しみに!!

担当:足立 和也