6月11日より事業承継・引継ぎ補助金の申請受付が始まりました。弊社は、次世代に残すべき素晴らしい技術やノウハウを持つ地方の中小企業のM&Aや事業承継をご支援するために立ち上げた会社ですので、事業承継・引継ぎ補助金を活用して皆様のお役に立てればと思っています。

ここでは、事業承継・引継ぎ補助金(以下、「本補助金」という)の概要を説明し、本補助金の中のM&A取引に係る専門家への費用を補助する「専門家活用」について簡単に解説をしようと思います。本補助金を利用することにより、M&Aに係る専門家への手数料負担を大きく軽減させることができますので是非ご検討ください。

事業承継・引継ぎ補助金とは

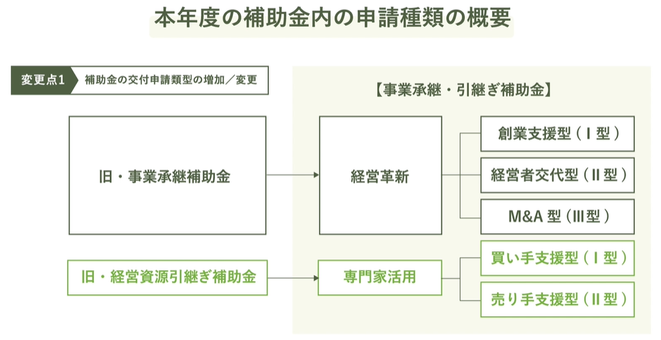

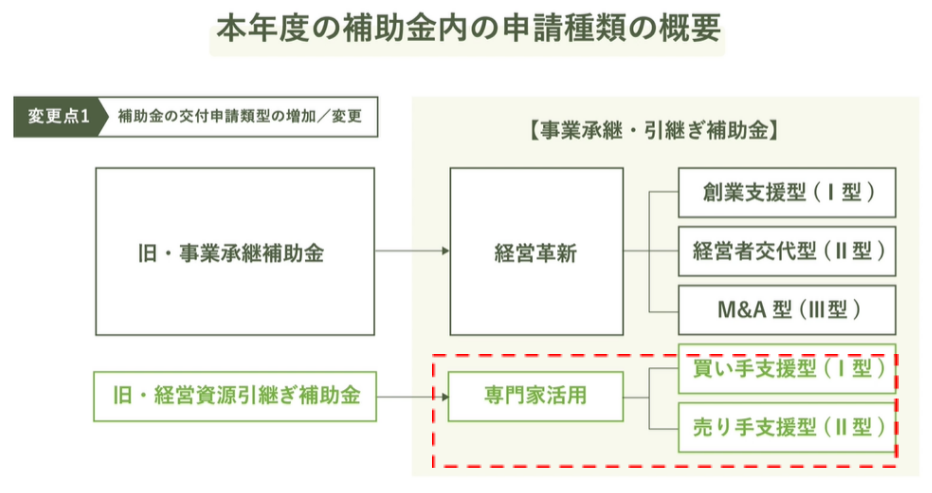

本補助金は、従来の「旧・事業承継補助金」及び「旧・経営資源引継ぎ補助金」の補助金が1つになってできた補助金です。「旧・事業承継補助金」及び「旧・経営資源引継ぎ補助金」は、ともに中小企業者等の事業承継・引継ぎに係る取組を支援し、経済を活性化することを目的としていたため、今回の補助金で統一されることとなりました。その経緯を受けて、「旧・事業承継補助金」は「経営革新」に、「旧・経営資源引継ぎ補助金」は「専門家活用」に区分されています。

概括としては、「経営革新」は事業承継を契機とする新たな取り組み(設備費、店舗等借入金等)にかかる費用を補助対象とし、「専門家活用」は経営資源の引継ぎにかかる経費(ファイナンシャルアドバイザリー(以下「FA」という)費用・仲介費用等)を補助対象としています。

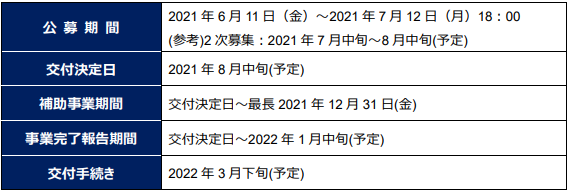

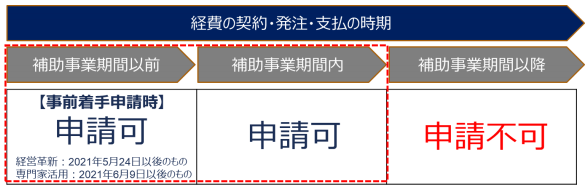

スケジュール

スケジュールは以下のようになります【経営革新・専門家活用共通】

補助対象となる経費

原則として以下の要件をすべて満たし、事務局が必要かつ適切と認めたものが補助対象経費となります。

- 使用目的が補助対象事業の遂行に必要なものと明確に特定できる経費

- 補助事業期間内に契約・発注を行い支払った経費

- 補助事業期間終了後の実績報告で提出する証拠書類等によって金額・支払い等が確認できる経費

また、事前着手の届出を申請し、事務局の承認を受けた場合には、補助事業期間前の経費を対象とすることができます。

留意事項

- 「経営革新」と「専門家活用」の同時申請を行うことはできません

- 「経営革新」・「専門家活用」ともに、当事者の属性(法人 or 個人事業主)や事業承継の形態(事業譲渡等)などにより、交付申請時や実績報告時の提出書類が異なります

- 交付申請は電子申請「jGrants(J グランツ)」で行う必要があり、その際には「gBizID プライム」アカウントが必要になります「gBizID プライム」アカウントの申請・発行には 2~3 週間が必要となる場合もあるため、早めに準備しておく必要があります

専門家活用

補助対象者

以下の要件をすべて満たす最終契約書の契約当事者となる中小企業者等です。ただし、売り手支援型(Ⅱ型)の株式譲渡に関しては、下記の要件を満たす株式譲渡に伴い異動する株式を発行している中小企業(以下、「対象会社」という。)及び対象会社と共同申請した対象会社の議決権の過半数を有する株主(以下、「支配株主」という。)(注 1)となります。

(注 1)支配株主は 1 者で対象会社の議決権の過半数を有する者とする。

<要件>

- 日本国内に拠点もしくは居住地を置き、日本国内で事業を営む者であること

- 反社会的勢力等でないこと

- 法令順守上の問題を抱えていないこと

- 事務局から質問及び追加資料等の依頼があった場合は適切に対応すること

- 事務局が必要と認めるときは、事務局が各種事務局による承認及び結果通知に係る事項につき修正を加えて再度通知することに同意すること

- 補助金の返還等の事由が発生した際、申請その他本補助金の交付にあたり負担した各種費用について、いかなる事由においても事務局が負担しないことについて同意すること

- 経済産業省から補助金指定停止措置又は指名停止措置が講じられていないこと

- 補助対象事業に係る全ての情報について、事務局から国に報告された後、統計的な処理等をされて匿名性を確保しつつ公表される場合があることについて同意すること

- 事務局が求める補助対象事業に係る調査やアンケート等に協力できること

- 経営資源引継ぎの要件を満たすこと

経営資源の引継ぎの要件

補助対象事業となる経営資源引継ぎは、以下を満たす必要があります。

- 補助事業期間に実施されること

- 経営資源を譲り渡す者(以下、「被承継者」という。)と経営資源を譲り受ける者(以下、「承継者」という。)の間で事業再編・事業統合が着手(注1)もしくは実施される予定(注2)であること、又は廃業を伴う事業再編・事業統合が行われる予定(注3)であること

- 経営資源の引継ぎが株式譲渡、第三者割当増資、株式交換、株式移転、新設合併、吸収合併、吸収分割、事業譲渡のいずれかの形態で行われること

(注1)専門家等との補助対象経費に係る契約が締結されること

(注2)事業再編・事業統合に関する相手方との基本合意書又は最終契約書が締結されること

(注3)廃業に関連する事業再編・事業統合が行われる予定であること

本補助金の対象外となる例示

交付申請不可の例

- 事業再編・事業統合の後に承継者が保有する対象会社又は被承継者の議決権が過半数にならない場合(吸収分割・事業譲渡の場合を除く)

- 事業再編・事業統合の前に承継者が保有する対象会社又は被承継者の議決権が過半数の場合

- 被承継者又は被承継者の株主と承継者との関係が同族関係者である場合

- 被承継者又は対象会社と承継者との関係が支配関係のある法人である場合

- 経営資源引継ぎの形態として事業譲渡を選択しているにもかかわらず、実態として不動産の売買のみにとどまり、事業譲渡を伴わない場合

単なる不動産売買の例

- 最終契約書として、不動産売買契約書のみを締結する場合

- 不動産及び取引契約の引継ぎのみで、常時使用する従業員1名以上の引継ぎを伴ない場合

- 事業を営んでいない個人又は個人事業主から不動産のみを買収する場合

- 空き家(廃墟・相続物件等を含む)のみを買収・売却する場合

- 株式、事業及び営業権の譲渡を伴わない、物件の賃借権の譲渡(不動産の譲渡ではなく賃貸物件を借りる権利の譲渡。譲渡側は、単純に物件引き払い・原状回復のみ発生)の場合

- 補助対象経費が不動産売買に係る経費のみである場合

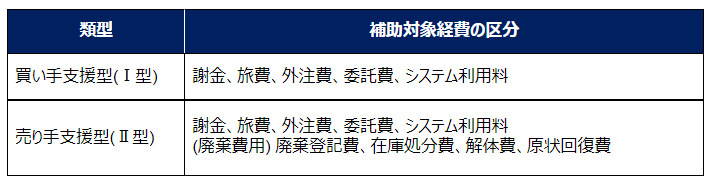

補助対象経費

なお、委託費のうち、FA費用・M&A仲介手数料における「中間報酬」、「成功報酬」が補助対象経費となるには、下記の要件を満たす必要があります。

<中間報酬>

- 補助事業期間内に選任専門家と契約書を締結又は交渉相手と基本合意書を締結すること

- 補助事業期間内に支払った経費であること

<成功報酬>

- 補助事業期間内に選任専門家と契約書を締結又は交渉相手と最終契約書を締結すること

- 補助事業期間中に支払った経費であること

補助上限額、補助率等

(注1)補助事業期間内に経営資源の引継ぎが実現しなかった場合(補助対象事業において、クロージングしなかった場合)、補助上限額(200万円以内)の変更を行う。

(注2)廃業費用の補助上限額は200万円とする。ただし、廃業費用に関しては、関連する経営資源の引継ぎが補助事業期間内に実現しなかった場合は補助対象外とする。

最後に

簡単に事業承継・引継ぎ補助金について書かせていただきましたが、事業承継・引継ぎ補助金の公募要領は、細かな規定や例外事項が多くなっています。そのため、申請を検討するにあたっては必ず公募要領を確認してください(令和2年度第3次補正事業承継・引継ぎ補助金Webサイト)。お困りのことがありましたら、お気軽にご連絡をいただければ幸いです。

担当:久保 拓也